![]()

美容外科には興味があるけど、病院によって書いてある事が違ったり、

いっぱいありすぎて判らない!正しい情報をきちんと理解し、

十分納得して望みたい」。そんな真面目で賢いあなたの為の原口クリニック。

まずはHPへ!

vol.10 生命保険料の節約~合理的な保険の見直し方法~

商品選びの前に、まずはライフプラン

商品選びの前に、まずはライフプラン

生命保険の見直しを行うにあたり、きちんとライフプラン(人生設計)を考えてから保険の検討を行う事が最も大切です。家族構成や収入、生活費等は人それぞれ。当然必要な保障額も違ってきます。「普通はこの位よね?」という考え方は止めましょう。

費用を抑えたいならネット生保

ライフプランから必要な保障額を計算したら、具体的に検討を行います。少しでも保険料を安くしたい場合は、インターネット専業生命保険会社(以下ネット生保)を選ぶ事もポイントです。

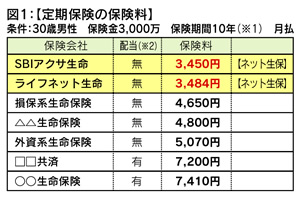

一昨年から登場したネット生保ですが、携帯電話で加入手続きが出来るなど利便性に優れ、運営コストが少ない分だけ保険料も安く、その為加入者数も徐々に増加しています。資本もしっかりしていて、健全性も問題ないと思います。(図1)

配当金の有無等条件の違いはありますが、それでもSBIアクサ生命・ライフネット生命のネット生保2社の保険料の安さは際立っています。○○生保の保険料と比べると半分以下というのは驚きです。

配当金の有無等条件の違いはありますが、それでもSBIアクサ生命・ライフネット生命のネット生保2社の保険料の安さは際立っています。○○生保の保険料と比べると半分以下というのは驚きです。

※1 10年後に更新すると保険料が上がります。

※2 有配当は企業の運用実績等によって配当金が支払われますが、無配当には配当金がありません。

但し、全てのケースでネット生保が優位だとは限りません。ネット生保は販売手段をネットに絞っている事もあり、商品バリエーションが不足しています。ネット生保よりもリスク細分料率を使っている保険会社の商品を選んだ方が安い保険料になる事もあります。

保険料節約の秘密リスク細分料率

例えば、喫煙習慣のある人とない人では、当然死亡率には差があります。リスク細分とは、この様な健康状態や喫煙習慣等の有無によって保険料を区別するもので、その分割安な保険料で保障が受けられます。主に掛け捨ての保険商品等に採用されています。

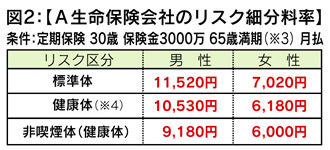

実際にどの程度の保険料が違うのか、A生命保険を例に見てみましょう。(図2)

標準体と非喫煙体(健康体)では保険料にして2,340円、約2割もの違いがあります。(男性の場合)

標準体と非喫煙体(健康体)では保険料にして2,340円、約2割もの違いがあります。(男性の場合)

※3 65歳まで保険料は変わりません。

※4 保険会社が健康体と定める基準は、血圧・BMI値他様々です。

損保系生命保険会社の中には自動車運転免許の色等で区分している所もあります。リスク細分料率を使用している保険会社はまだ多くはありませんが、節約の効果も大きいのでよく探してみるのが良いでしょう。

FP久保さんアドバイス

FP久保さんアドバイス

保険料はリスクに対する「守り」のコストと考え、できるだけ抑える工夫をしたいもの。

また、貯蓄性の保険は非効率なことが多いので、貯蓄と保険は別で考えて下さ

い。シンプルな掛け捨ての保険で支出を抑え、浮いたお金を保険以外の方法で貯めるようにしたら良いと思います。

協力:FPオフィスクライアントサイド ファイナンシャルプランナー久保逸郎

福岡市中央区大名2-10-31ネオハイツ天神1004 TEL:092-716-3487