![]()

美容外科には興味があるけど、病院によって書いてある事が違ったり、

いっぱいありすぎて判らない!正しい情報をきちんと理解し、

十分納得して望みたい」。そんな真面目で賢いあなたの為の原口クリニック。

まずはHPへ!

vol.12 住宅ローン

昨今の不況等の影響もあり、住宅ローンの返済で行き詰るケースが増えています。国から金融機関に対して柔軟な対処を求めてはいますが、そもそも住宅ローンの組み方に問題がある場合や、元々の資金計画に無理がある場合も多くある様です。

■ライフプランに合った 住宅ローンを選ぶ

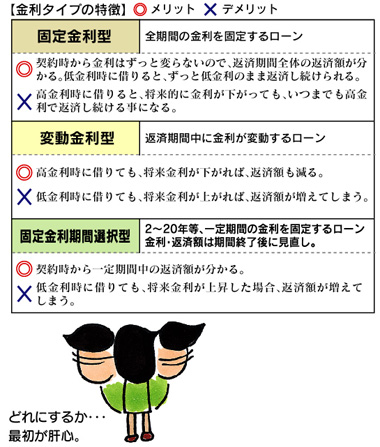

これから金利が上昇しそうな局面では固定金利の住宅ローンを選び、逆に金利の下降局面では変動金利を選ぶ。これは住宅ローン選びの基本ですが、それ以前にライフプランに合った住宅ローンを選ぶ事が重要です。

これから金利が上昇しそうな局面では固定金利の住宅ローンを選び、逆に金利の下降局面では変動金利を選ぶ。これは住宅ローン選びの基本ですが、それ以前にライフプランに合った住宅ローンを選ぶ事が重要です。

住宅金融支援機構の調査では年収の少ない人ほど変動金利の住宅ローンを選んでいる実態が明らかにされています。

確かに現在の様に金利が低い場合、変動金利の方が金利が低いので目先の返済額が少なくなります。しかし、将来金利が大幅に上がった場合、支払いが出来なくなってしまう可能性もあります。

基本的に、一度決めた金利タイプは変更出来ないので、それをする為には(例えば、変動金利から固定金利に変えたい場合には)他金融機関等で新たに借り換えを行わなければなりません。その際、手数料等も別途発生します。又、固定金利期間選択型の様な、2年又は3年、5年等一定期間の金利を固定し期間終了後に金利・返済額を選択するというタイプもあります。

これからの教育費負担や金利上昇等で返済額が上がると支払いが困難になりそうな人は、将来の返済計画が立て易いフラット35の様な全期間固定金利の住宅ローンを選び、反対に金利上昇で返済額が上がっても余裕がある人は、固定金利期間選択型や変動金利の住宅ローンを選ぶと良いでしょう。

■無理のない予算計画を立てる

■無理のない予算計画を立てる

無理をして住宅購入をした挙句、その後の生活が成り立たないなんて事になっては元も子もありません。中古物件等も視野に入れながら、身の丈に合った住宅を選ぶ様にしなければいけません。

又、頭金の準備も大変重要です。頭金が多ければ住宅ローンの借入額は少なくて済みます。最近は全額ローンでも住宅購入出来ますが、やはり物件価格の2割程度の頭金準備は行いたいものです。

【住宅予算の目安】

収入によって異なりますが、物件価格は年収の4~5倍程度、2割の頭金準備が目安です。

FP久保さんアドバイス

FP久保さんアドバイス

現在の日本の状況を考えると、将来的に増税や社会保険料負担増は避けられないですし、過去のような右肩上がりの賃金上昇や地価上昇も望めません。そのため返済計画には余裕を持たせておいたほうがいいでしょう。

協力:FPオフィスクライアントサイド ファイナンシャルプランナー久保逸郎

福岡市中央区大名2-10-31ネオハイツ天神1004 TEL:092-716-3487