![]()

美容外科には興味があるけど、病院によって書いてある事が違ったり、

いっぱいありすぎて判らない!正しい情報をきちんと理解し、

十分納得して望みたい」。そんな真面目で賢いあなたの為の原口クリニック。

まずはHPへ!

vol.13 総量規制

2010年6月18日の貸金業法の大幅改正が目前に迫ってきました。今回の改正の目玉となるのは、多重債務防止の観点から、収入を基準にして借入枠を収入の1/3に設定する「総量規制」の導入です。

総量規制の導入に伴う最も大きな変更点は、借入残高の合計が年収の1/3を超えていると新たな借入が出来なくなるという点です。

例えば年収が300万円の人は借入限度額が100万円となり、それを超えて借入をする事は出来ません。

この限度額は借入出来る総額となるので、複数社に渡る利用があった場合その合計額が100万円を超えてしまえば、それ以上の借入は出来ません。

総量規制の限度額が極度額で判断される点にも注意が必要です。キャッシング極度額50万円のクレジットカードを所有している場合は極度額までは自由に借入できる事から、例えキャッシングを行っていなくても、借入残高50万円と判断されます。

金融機関にとっては極度額設定の事務的負担が大きくなるため、キャッシング枠を撤廃して、利用をショッピングのみに限定する金融機関も出て来ています。

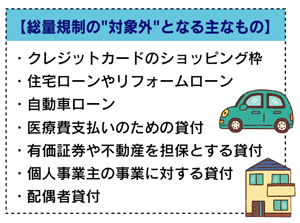

尚、今回の総量規制の対象となるのは、クレジットカードのキャッシング等、無担保での借入です。

住宅ローンや自動車ローン等担保のある借入や、銀行ローン等は対象外となります。

今回の貸金業法改正では総量規制と並行して、上限金利がこれまでの29.2%から、20%へ引き下げられます。

この上限金利引き下げの影響で金融機関の融資審査が厳しくなる事が確実視されており、結果、借入が困難になる人が多くなり、ヤミ金融等へ流れる事が懸念されています。

FP久保さんアドバイス

FP久保さんアドバイス

今回の改正によって収入のない専業主婦が借り入れをする場合は、配偶者の同意や配偶者収入、身分関係の証明が必要になります。消費者金融やクレジットカード会社は原則として配偶者への貸付をやめる方向で、今後は専業主婦の借り入れは難しくなります。

協力:FPオフィスクライアントサイド ファイナンシャルプランナー久保逸郎

福岡市中央区大名2-10-31ネオハイツ天神1004 TEL:092-716-3487