![]()

美容外科には興味があるけど、病院によって書いてある事が違ったり、

いっぱいありすぎて判らない!正しい情報をきちんと理解し、

十分納得して望みたい」。そんな真面目で賢いあなたの為の原口クリニック。

まずはHPへ!

vol.19 「更新型保険」の落とし穴

近年、国内の保険業界をリードしてきた国内大手生保の国内シェアは、外資系生保や、損保系・ネット系といった新興生保の台頭に押され、年々そのシェアを下げています。

国内大手生保が苦戦している3つの要因を挙げたいと思います。

▼割高な保険料水準

割高な保険料水準は大量の営業職員を採用し、販売する過去からのビジネスモデルに課題があります。

割高な保険料水準は大量の営業職員を採用し、販売する過去からのビジネスモデルに課題があります。

代理店やインターネット等を中心に保険販売をする新興勢力と比べ、コスト面で太刀打ち出来ない大きな理由になっています。

▼フルパッケージ型の商品に課題

インターネット等の普及で、自分に必要な保険を厳選する事が可能になって来た中で、国内大手生保は未だ死亡保障を中心に様々な保障を組み合わせるフルパッケージ型の商品が中心です。

▼更新型の商品設計

消費者が離れの最大の原因として、定期的な更新があり、その都度保険料が上昇することが敬遠されている事が挙げられます。

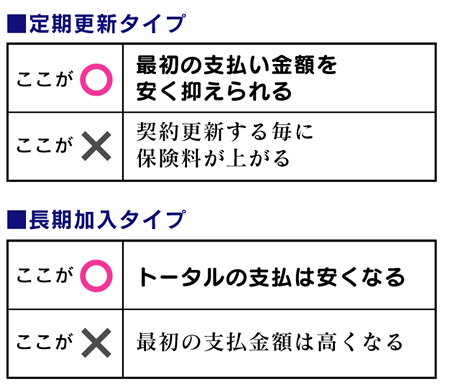

定期更新タイプと長期タイプは一長一短ですが、定期更新タイプは長期タイプに比べ

●トータルで支払う保険料が高くなる

●更新時期を迎えてしまうと保険料負担が厳しくなる

●長生きに備えて終身保障のニーズの高まり

等から消費者に敬遠される傾向があります。

匿名希望さんからのご質問を 久保先生にお答え頂きました!

Q.保険会社に勤めている旧友から「年金保険」の勧誘をされました。バックナンバーの「個人年金保険について」を読み直したのですが、保険より貯蓄の方が何となく安心出来ると思いました。

預金の利子と戻り率や保険料控除を比べると保険に加入した方が良さそうですが、他に保険加入のメリットはあるのでしょうか?

(匿名希望)さん

A.個人年金保険は現時点の税制では最大で所得税50000円・住民税35000円の所得控除が受けられます。共に税率10%として考えると、年間の合計で8500円の減税効果になります。低金利の時代にこの減税効果は魅力的ですね。(但し、平成24年1月1日以降保険料控除の仕組みが変わります)

それ以外の個人年金保険のメリットとして、

■預貯金の様に容易に引き出す事が出 来ない為、その分お金が貯まりやすい

■老後に年金として受取る金額が把握 しやすい

等が挙げられます。

一方早期解約すると元本割れしたり、保険会社によって戻り率に差があったり等注意点もありますので、慎重な商品選択をお勧めします。

協力:FPオフィスクライアントサイド ファイナンシャルプランナー久保逸郎

福岡市中央区大名2-10-31ネオハイツ天神1004 TEL:092-716-3487