![]()

美容外科には興味があるけど、病院によって書いてある事が違ったり、

いっぱいありすぎて判らない!正しい情報をきちんと理解し、

十分納得して望みたい」。そんな真面目で賢いあなたの為の原口クリニック。

まずはHPへ!

vol.21 地震保険について

はじめに今回の東北地方太平洋沖地震により被災された皆様に、心よりお見舞い申し上げます。

今回の様に地震と津波によって家屋や家財に被害を受けた場合、地震保険に加入していれば損害の補償を受ける事が出来ます。今回は地震保険について学んで行きましょう。

1保険金が支払われる場合

地震・噴火又はこれらによる津波を直接又は間接の原因とする火災、損壊、埋没又は流失によって保険の対象に生じた損害が全損、半損、一部損になった場合。台風や竜巻等は地震保険の対象にはなりません。

2火災保険とセットで加入

地震保険は地震保険単独では契約出来ず、火災保険にセットして契約する必要があります。尚、火災保険の契約期間の中途でも地震保険の契約は可能です。

3保険の対象

地震保険の補償対象は下記の2つです。

①居住用の建物(住居のみに使用される建物及び併用住宅)

②家財(ただし自動車や1個又は1組の価額が30万円を超える貴金属・宝石、美術品等を除く)

4保険料と割引制度

保険料は、建物の構造と所在地により異なります。又建物の免震・耐震性能に応じた割引制度があります。

5地震保険の公共性

地震保険は、「地震保険に関する法律」に基づき、政府と損害保険会社が共同で運営する公共性の高い保険で、大地震による巨額の保険金の支払いに備えて政府がバックアップしています。

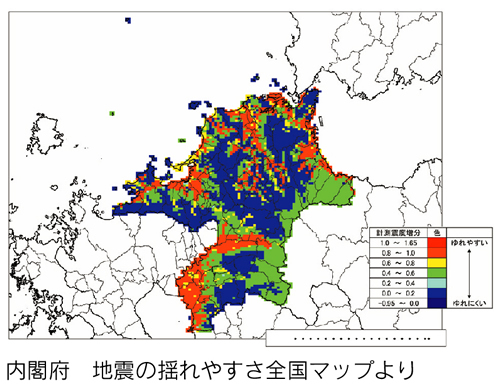

最後になりますが、住んでいる地域のハザードマップ(自然災害による被害を予測し、その被害範囲を地図化したもの)を見て、それから火災保険・地震保険を選ぶ事が大切です。

(参考:内閣府/地震の揺れやすさ全国マップ http://www.bousai.go.jp/oshirase/h17/yureyasusa/

国土交通省/ハザードマップポータルサイト http://disapotal.gsi.go.jp/)

又、保険金請求権については3年の時効があります。連絡が可能になった段階で手続きをスタートして、請求漏れを起こさない様に気をつけて下さい。

地震保険は家財に対しての補償もあります。

有事の際、家族全員の衣服や家電など全てを揃えるには大きな額が必要になります。

建物の補償だけではなく、家財についても補償を付けるようにして下さい。

有事の際、家族全員の衣服や家電など全てを揃えるには大きな額が必要になります。

建物の補償だけではなく、家財についても補償を付けるようにして下さい。

協力:FPオフィスクライアントサイド ファイナンシャルプランナー久保逸郎

福岡市中央区大名2-10-31ネオハイツ天神1004 TEL:092-716-3487