![]()

美容外科には興味があるけど、病院によって書いてある事が違ったり、

いっぱいありすぎて判らない!正しい情報をきちんと理解し、

十分納得して望みたい」。そんな真面目で賢いあなたの為の原口クリニック。

まずはHPへ!

vol.28 住宅ローンの選び方

マイホームという人生最大の買い物をする場合に、多くの方が利用をしている

マイホームという人生最大の買い物をする場合に、多くの方が利用をしている

「住宅ローン」。

借入額が大きいだけに選び方を失敗してしまうと、その後の人生に大きなダメージを与えてしまいます。一定の知識を持ち、慎重に判断する事が求められます

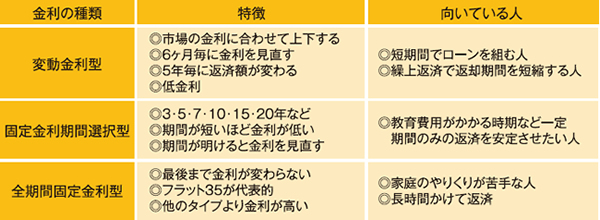

住宅ローンの種類

住宅ローンは財形住宅融資(財形=勤労者財産形成貯蓄の事。働く人の勤め先が金融機関と提携して、給料やボーナスから天引きでお金を貯める制度)や自治体融資等の「公的住宅ローン」と、銀行や住宅ローン会社等で扱う「民間住宅ローン」の2つに大別出来ます。

「公的住宅ローン」

金利面で比較的有利な反面、物件の条件が厳しく、高額の融資は受けられません。

「民間住宅ローン」

固定金利や変動金利・固定金利期間選択型等、金利タイプも種類が豊富です。

ライフプランに合わせて住宅ローンを選ぶ

住宅ローンを申し込む際に多くの方が悩むのが「金利タイプをどのタイプにするか」、「借入年数をどうするか」の2点です。

住宅ローンを申し込む際に多くの方が悩むのが「金利タイプをどのタイプにするか」、「借入年数をどうするか」の2点です。

近年の低金利の状況や、目先の返済額が少ない事、それに金融機関が将来の金利変動リスクを抱えたくない事情等から「変動金利」を勧める事が多く、「変動金利タイプ」を選ぶ方が増えています。

しかし、将来の金利水準は誰にも分かりません。90年代には変動金利で8%を超える場面もありました。

仮に今後金利が上昇した場合でも住宅ローンの返済が大丈夫かどうかは、FPに相談したり、自身で計算したりで確認しておいた方が良いと思います。

又、借入年数にも注意が必要です。30年・35年といった長期のローンを組むケースも多いですが、返済が定年後迄続くと収入が少ない中で住宅ローンを返していく事も考えられる為、在職中の繰り上げ返済や退職金での一括返済が可能な方を除いて、長期のローンは慎重に検討した方が良いでしょう。

協力:FPオフィスクライアントサイド ファイナンシャルプランナー久保逸郎

福岡市中央区大名2-10-31ネオハイツ天神1004 TEL:092-716-3487